详细介绍

:深交所上市审核委员会定于2023年7月28日召开2023年第57次上市审核委员会审议会议,届时将审议中航上大高温合金材料股份有限公司(以下简称“中航上大”)的首发事项。公司拟于深交所创业板上市,保荐人为中国国际金融股份有限公司,保荐代表人为白东旭、高嵩。

中航上大拟募集资金125,000.00万元,计划分别用于年产8,000吨超纯净高性能高温合金建设项目、补充流动资金。

2020年起,中航上大营业收入和净利润呈上涨的趋势。2019年至2022年(以下称“报告期”),中航上大实现营业收入分别为66,552.76万元、55,958.28万元、91,244.60万元、128,554.86万元,实现净利润/归属于母企业所有者的净利润分别为2,762.21万元、1,884.46万元、6,922.33万元、10,708.88万元,实现扣除非经常性损益后归属于母企业所有者的净利润分别为1,412.98万元、-3,543.32万元、5,166.35万元、7,076.52万元。

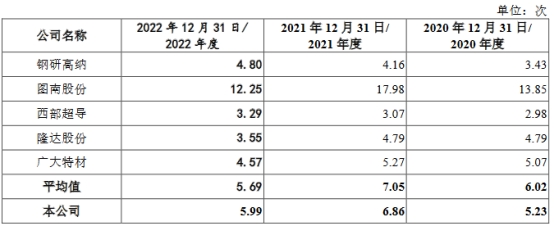

报告期各期,公司应收账款周转率分别是7.35次、5.23次、6.86次及5.99次,同行业能够比上市公司应收账款周转率平均值分别为5.38次、6.02次、7.05次、5.69次。

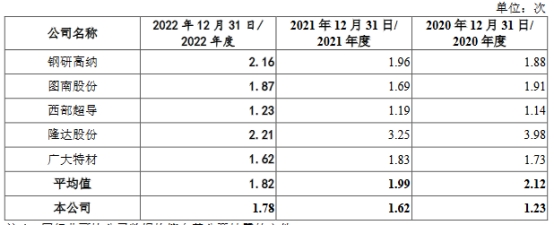

报告期内,公司存货周转率分别是1.49次、1.23次、1.62次及1.78次,同行业能够比上市公司存货周转率平均值分别为2.40次、2.12次、1.99次、1.82次。

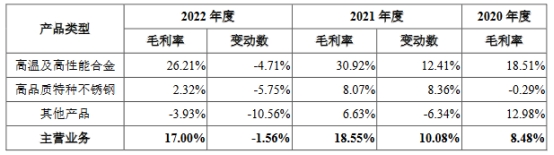

中航上大综合毛利率低于同行业能够比上市公司中等水准。2019年至2022年,中航上大综合毛利率分别是16.48%、10.26%、18.48%、17.00%,主营业务毛利率分别是16.23%、8.48%、18.55%及17.00%。报告期各期,同行业上市公司综合毛利率平均值分别为26.12%、29.34%、28.99%、27.27%。

中航上大主要是做高温及高性能合金、高品质特种不锈钢等特种合金产品的研发、生产和销售,实现了高温合金等国家关键战略材料的高质量、低成本、短周期生产交付,基本的产品交付形态为锻棒件、锻扁件、饼锻件、环锻件、轴锻件等自由锻件,大范围的应用于航空航天、燃气轮机及汽轮机、核工程、石油化学工业等领域高端装备的生产制造。

截至招股说明书签署日,栾东海直接持有公司5,625万股,占公司这次发行前股本总额的20.17%,此外,栾东海通过中和上大控制公司2,970万股,占公司这次发行前股本总额的10.65%,合计控制公司30.82%股份。除栾东海外,公司其他45名股东持股比例较为分散,栾东海可以依据其所持有的表决权和担任的职务,对公司经营决策和董事、高级管理人员任免施加重大影响,因此栾东海为公司控制股权的人、实际控制人。

中航上大本次拟公开发行股数不超过92,966,667股(占这次发行后公司股本总额的比例不低于25%),拟募集资金125,000.00万元,计划分别用于年产8,000吨超纯净高性能高温合金建设项目、补充流动资金。

中航上大2022年6月29日披露的招股书申报稿显示,2021年营业收入为91,159.18万元,2020年、2021年净利润/归属于母企业所有者的净利润分别为1,869.32万元、6,913.00万元,扣除非经常性损益后归属于母企业所有者的净利润分别为-3,082.83万元、5,157.02万元。

2022年12月16日,中航上大第一届董事会第十一次会议审议通过《关于对2019年度、2020年度、2021年度申报财务报表做调整的议案》,对报告期内企业存在的部分收入和费用跨期的情况做更正,并对前期财务报表和附注进行追溯调整。

招股书称,公司会计差错更正事项金额及影响比例较小,且已履行了必要的审批程序,不存在故意遗漏或虚构交易,不存在滥用会计政策或者会计估计,操纵、伪造或篡改编制财务报表所依据的会计记录等情形。上述会计差错更正对公司财务情况、经营成果无重大影响,会计差错更正符合《企业会计准则第28号——会计政策、会计估计变更和会计差错更正》的规定,公司不存在会计基础工作薄弱和内控缺失的情形。

招股书称,应收账款账面价值2021年末较2020年末增加37.19%,2022年末较2021年末增加79.22%,根本原因系:1)公司经营规模扩大,收入增加;2)公司军品业务规模迅速提升,军品业务客户回款信用期相对较长。

报告期各期,公司应收账款周转率分别是7.35次、5.23次、6.86次及5.99次,同行业能够比上市公司应收账款周转率平均值分别为5.38次、6.02次、7.05次、5.69次。

报告期各期末,库存商品和发出商品合计账面价值分别为3,774.12万元、3,313.54万元、4,167.03万元及5,064.71万元,占存货账面价值的占比分别是9.75%、7.97%、8.43%及7.28%。

报告期内,公司存货周转率分别是1.49次、1.23次、1.62次及1.78次,同行业能够比上市公司存货周转率平均值分别为2.40次、2.12次、1.99次、1.82次。

2020年公司主要营业业务毛利率相比于2019年下滑7.75个百分点,主要系高温及高性能合金、高品质特种不锈钢产品毛利率下降所致。随公司产品结构优化调整、高品质特种不锈钢等产品自身毛利率持续恢复,2021年毛利率提升至18.55%。2022年,受上游原材料市场行情报价上升的影响,公司基本的产品单位成本有所增加、毛利率出现一定下滑。

报告期各期,公司高温及高性能合金产品毛利率高于别的产品,分别为29.48%、18.51%、30.92%及26.21%,根本原因系该类产品应用环境更加特殊,客户对产品的技术规格和生产的基本工艺要求高于高品质特种不锈钢及别的产品,产品附加值更高。而较高的技术标准对公司的前期投入、研发实力、资质水平提出了更加高的要求,形成了明显的市场壁垒,使得产品售价和毛利率维持在较高水平。

报告期各期,同行业上市公司综合毛利率平均值分别为26.12%、29.34%、28.99%、27.27%。

招股书称,报告期各期,公司综合毛利率低于同行业能够比上市公司,根本原因是公司高温及高性能合金正处于快速发展阶段,收入占比与同行业可比公司相比仍处于较低水平。随着高温合金等产品占比的逐步提升、公司产品结构的持续优化,预计未来公司综合毛利率将持续提升。

扫描进入手机站

扫描进入手机站