详细介绍

随着工业化进程的推进,以及不锈钢下游应用领域的慢慢地加强,近年来中国不锈钢产量稳居全球第一,整体保持增长态势。

2020年,全球不锈钢粗钢产量总计5089.2万吨,较上年减少132.6万吨,同比下降2.54%;2021年,全球不锈钢粗钢产量达5828.9万吨,较上年增加649.7万吨,同比增长12.5%;

其中中国产量3243.5万吨,占全球总产量的比重由2020年的59.9%下滑至55.6%。

2022年第一季度全世界不锈钢粗钢产量达到1445万吨,同比减少3.8%。

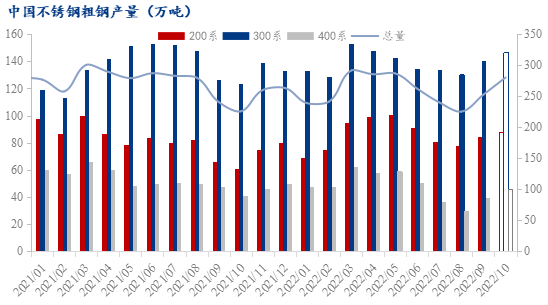

目前,中国不锈钢产业已逐步形成了以福建、广东、广西、山西、江苏、山东和浙江等为主的重要产业集群,前五大产业基地不锈钢粗钢产能占全国比例均在10%以上,合计总量占全国比例约77%,且以民营钢企为主,采用长短流程相结合的冶炼模式,分布上整体呈临海临港布局特征。近几年,头部非公有制企业加大扩张步伐,国企积极地推进重组布局,不锈钢有突出贡献的公司逐渐形成,产业集中度得到大幅度的提高,2021年前十大不锈钢企业产量占全国比例约为80.2%。在产品结构上,中国不锈钢产品以300系为主,产量约占一半,其次为200系和400系,以及少量双相不锈钢,但200系有明显下降趋势,而400系和双相不锈钢呈持续增长趋势。在一些关键领域上,中国不锈钢产品质量仍难以满足生产需求,每年仍有100多万吨高端不锈钢产品依赖进口。

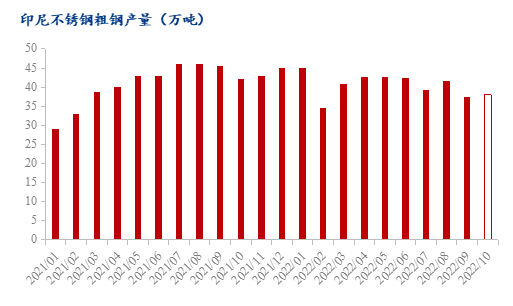

据Mysteel统计,2022年1-10月印尼两家不锈钢厂粗钢总产量(均为300系)404.3万吨,同比减少0.5%。

据Mysteel统计,2021年印尼两家不锈钢厂粗钢总产量(均为300系)494.2万吨,同比增加84.7%。

据Mysteel统计,2020年印尼两家不锈钢厂粗钢总产量(均为300系)267.5万吨,同比增加21.7%。

据Mysteel统计,2019年印尼青山不锈钢厂粗钢总产量(均为300系)219.8万吨,同比增加0.2%。

印尼镍资源储量丰富,本土优势强,近年来印尼不锈钢产能爆发增长,截止到2022年10月,印尼不锈钢已投产的产能已经突破600万吨,主要来自于印尼青山和德龙这两大企业;印尼青山总年产能达到了350万吨,印尼德龙产能达到250万吨,预计2022年4季度各增加两台AOD炉,产能分别达到450万吨、350万吨。

2020年以前印尼产量主要为青山的350万吨,2020年2月德龙投产AOD炉两台,产量100万吨,印尼产量开始增加。

2021年投产AOD炉3台,产量150万吨,印尼德龙产能增至350万吨,21年开始印尼不锈钢产量开始大幅增加。

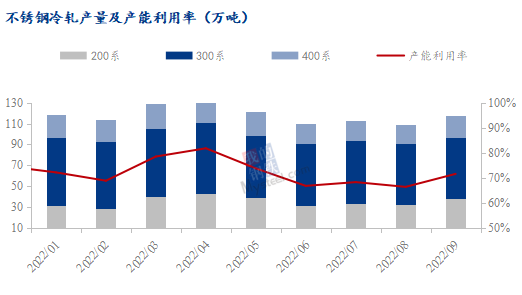

据Mysteel统计,2021年中国34家不锈钢厂冷轧总产量1489.1万吨,同比增加9.8%。其中200系产量433.9万吨,同比增加8.2%;300系产量777万吨,同比增加8.6%;400系产量278.2万吨,同比增加16%。

截止2022年,中国不锈钢冷轧产能2027.4万吨,产能利用率73.5%,产能过剩问题较为严峻。

目前青山印尼以热轧和热轧白皮产能为主,其中热轧1780mm产能300万吨,热轧白皮产能200万吨,印尼瑞普;冷轧产能为36万吨。

印尼永旺冷轧项目于8月底9月初开始调试生产,目前已生产出成品几千吨,全部为304冷轧产品。印尼永旺冷轧厂年产能70万吨,目前产线还处于试产阶段。

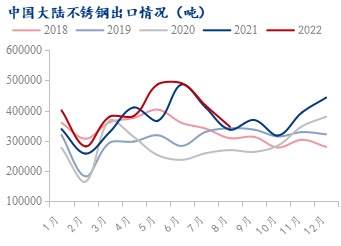

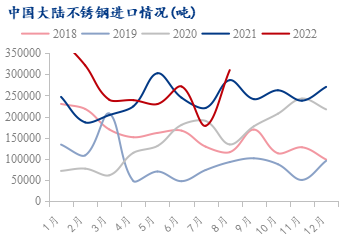

据2022年8月,国内不锈钢进口量约30.99万吨,环比增加13.15万吨(主因印尼回国量增多所致),增幅73.69%;同比增加2.36万吨,增幅8.25%。

2022年1-8月,国内不锈钢进口累计量约217.34万吨,同比增加25.76万吨,增幅13.45%。

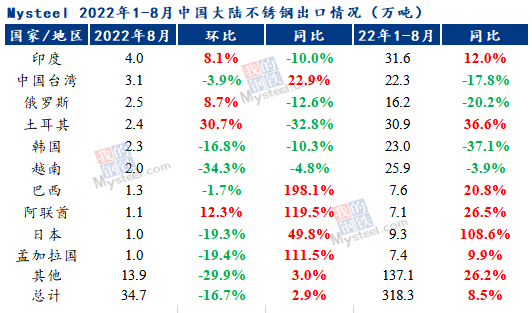

2022年8月,国内不锈钢出口量约34.67万吨,环比减少6.94万吨,减幅16.67%;同比增加0.99万吨,增幅2.93%。

2022年1-8月,国内不锈钢出口累计量约318.32万吨,同比增加24.96万吨,增幅8.51%。

8月净出口为3.67万吨,环比减少72.8%,1-8月净出口为104万吨,环比减少15.3%

国内不锈钢进口地区比较集中,以印度尼西亚、日本、韩国为主,其中印尼的冷轧厂主要为印尼瑞普年产能36万吨,印尼永旺已试产,年产能70万吨,以及印尼本地企业金达尔不锈钢。

2022年8月,中国大陆前十个地区的出口量约20.75万吨,占比约59.86%;1-8月,该累计量约181.24万吨,占比约56.94%。

8月出口大部分地区的量下降,其中越南和意大利降幅明显,环比分别下降1.1万吨(降幅34.3%)和2.4万吨(降幅76.2%)。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel周报:全国带钢价格震荡走弱 预计下周将窄幅震荡运行(3.1-3.8)

Mysteel周报:京津冀热轧板卷震荡趋弱 预计下周价格震荡趋弱运行(3.1-3.8)

Mysteel月报:3月热轧板卷市场或有某些特定的程度反弹 静待库存拐点出现

专题:“2023年(第二届)中国无缝管产业链高峰论坛暨聊城市无缝管高水平质量的发展论坛”

扫描进入手机站

扫描进入手机站