详细介绍

钢管是重要的钢铁产品,大范围的应用于石油、化工、电站(核电)、船舶、机械制造、汽车、煤炭、建筑及国防等领域,在国民经济建设中具备极其重大地位,是重大装备制造和国家重点工程建设所需的关键钢铁材料之一,也是中国其他产业高质量发展的重要基础。近年来,钢管企业快速“做大做强”,不断的提高产品质量,优化资源配置、提高资源利用效率,调整产业体系,完善产业链、供应链,展望“十四五”,中国钢管行业要积极落实国家发展理念,坚持促进转变发展方式与经济转型,提高集中度,提质增效,做精品、创品牌,走智能化、绿色发展道路,做到“质量兴国、质量兴企”。

据国家统计局数字,2019年中国钢管产量8417.6万吨,其中焊管产量5619.2万吨、无缝管产量2798.4万吨。在钢管产量增长的历程中,钢管品种、质量、规格、服务也取得显著进步,同时还创造出中国奇迹。2004年中国成为全世界最大的钢管生产国,历经多年的不懈努力在国际上已占据不可撼动的地位,2012年以后中国钢管产量占世界钢管产量的比重一直在50%左右,特别是一批高端钢管产品打破了国外垄断和技术封锁,做出了精品、做出了品牌,做出了竞争力,有力支撑了国民经济的快速发展和钢管下业的转型发展。与此同时,中国钢管行业也面临诸多问题,如何从容面对国际市场,在激烈的市场之间的竞争中立于不败之地,是“十四五”期间钢管行业要做的思考。

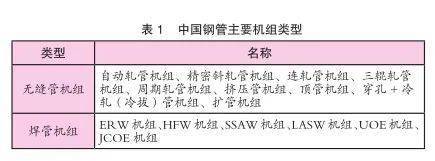

目前,中国钢管行业工艺、技术、装备基本体现世界水平,为行业健康发展奠定了基础。中国钢管生产机型齐全(表1)、工艺先进、规格、品种、质量、服务能满足市场需求,国际市场竞争力也明显提升。

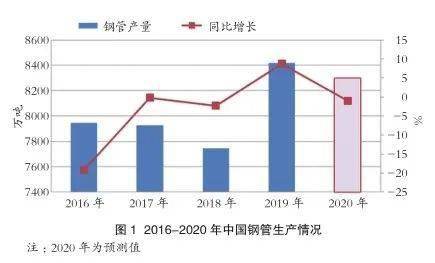

从总体上,中国和全球钢管产业体系具有一定的相似性。近年来,中国钢管产量随钢铁产量的增减而变化。2019年中国钢管产量达到8417.6万吨,目前市场出现疲弱。未来中国钢管行业增长将何去何从?钢管市场需求是否已见顶?多个方面数据显示,2016-2020年中国钢管年产量一直稳定在8000万吨左右(图1);可以预测“十四五”期间钢管年产量基本稳定在8000万吨左右。

尽管钢管产业在持续不断的发展的历程中取得了骄人业绩,但存在的问题也不少,包括高端产品占比较低、生产所带来的成本高、质量不稳定,中低端产能过剩,企业国际化进程较慢,产业集中度低,行业标准有待完善,企业效益普遍较低等。

据行业跟踪统计分析,2019-2020年钢管行业新建项目中,不锈钢管项目数量显著增加;在结构调整、提升质量、产品升级、节能减排、降本增效方面的项目也显著增加;扩产能倾向显著减少,这说明企业已经认识到结构调整、提升质量、产品升级、节能减排、降本增效、绿色生产的重要性,正在慢慢地改善行业存在的不足。

整体来看,随着中国钢管生产技术水平及相应产量的提高,中国钢管在国际市场上拥有较强的竞争力,中国已发展变成全球钢管生产大国。但作为钢管大国来说,中国只是产量在国际市场上拥有一定优势,但是在质量(如质量稳定性)、高端产品生产等方面还有待提升,要成为名副其实的钢管强国,还需努力。面临国内外高端产品需求量的持续不断的增加,中国在技术上、工艺上、生产所带来的成本上、产品效益上一直在不断突破创新,进而满足国内外市场需求,在高端市场上的占有率更具优势。

2018年中国钢管产量7743.1万吨,世界钢管产量17269.7万吨,中国钢管产量占比达44%。中国钢管生产技术的发展与慢慢的提升也使中国钢管产品能更快地走向世界,在某些特定的程度上展现了中国钢管行业的国际地位,体现了中国的国力水平。

中国钢管行业如何“做大做强”?2019年中国钢管产量达到8417.6万吨,2016-2020年中国钢管总产量一直稳定在8000万吨左右,保持世界第一,基本实现“做大”,但要想“做强”,中国钢管行业还有很多工作要做。

近几年中国钢管行业产品结构调整,高端产品的开发取得较快进步,钢管产品、规格齐全。从2019年进出口钢管结构上看(表2),中国高端产品供给仍有缺口。据海关数据,2019年中国钢管出口量为830.8万吨,钢管出口量占钢材出口总量的13%。2019年中国钢管进口量为32万吨;预计2020年为40万吨左右,从进口价格上分析,高端产品进口占比较高,因此中国未来高端钢管产量仍有上升空间。

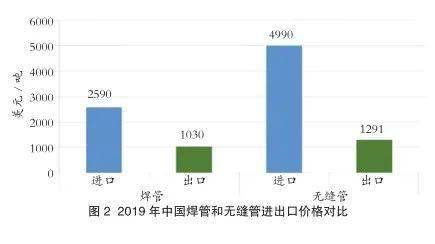

海关统计多个方面数据显示,2019年无缝管出口均价为1291美元/吨,进口均价4990美元/吨。无缝管进出口均价相差3699美元/吨,进口无缝管均价是出口均价的3.9倍;2019年焊管出口均价为1030美元/吨,进口均价为2590美元/吨,焊管进出口均价相差1560美元/吨,进口焊管均价是出口均价的2.5倍。

从钢管进出口单价来看,无缝管和焊管进出口平均价格对比,进口价格远高于出口价格(图2),进口钢管以高端产品为主。证明在进出口方面,中国为出口中低端产品、进口高端产品的格局,体现了中国钢管在产品结构上的不合理,中国高端钢管品种依然依赖进口,国产高端钢管替代进口潜力依然较大。单从进口价格来讲,国内5000美元/吨左右的无缝管产品和2600美元/吨左右的焊管产品不多,如用此价格来衡量,年进口40万吨左右,占比不低。

当前钢管产品正在经历产品结构优化,中低端产品向中高端产品调整,未来钢管高端产品占比将会促进提升。

①从企业层面分析:对于高端钢管产品,对比发达国家行业差距仍较大,钢管企业要明确市场定位,或高端化,或个性化,或精品化,要减少同质化,提升产业智能化、绿色生产、促进行业规范发展,以创新、结构调整化解行业过剩产能。未来钢管企业将面临高端产品差异化、专业化竞争模式,更看重生产高技术上的含金量、高的附加价值的产品,注重研发、创新、产品专业化生产、科技主导的绿色产品;对于中低端产品,企业面对市场议价能力将非常被动,生产更看重成本优势,中低端商品市场竞争激烈。

②从行业层面分析:高端产品国际市场之间的竞争力有待提升,钢管是中国钢铁工业重要的出口产品之一,随着国际市场占有率不断的提高,它所带来的利润也会有所提高。而国际市场占有率的提升,它体现的价值不仅仅代表中国钢管工业在世界上的地位有所提升,也同样带来相应的无形价值。从国际市场上来讲,高端产品价值的提升更能体现钢管企业国际市场的地位及用户的认可。

从中国钢管行业竞争力的现在的状况来看,它有着非常明显的优势和特点。但其国际影响力还需要从几个维度来看。首先从生产要素来说,中国钢管工业的规模世界第一,具备当今世界最先进的钢管机组,也逐步提升了它在国际市场的竞争力。其次在工艺技术水准不断提高的前提下,在生产制造过程中提高技术水平、稳定产品质量、控制制造周期、合理控制生产成本,形成一定的规模,也是中国钢管工业国际竞争力的一种体现。

③从高端产品占比层面分析:全球钢管生产主要集中在中国、俄罗斯、日本、美国、德国、法国、意大利、韩国等国,其中中国钢管产量占比最高。近几年,中国钢管行业取得了很大进步,在全行业逐步建成不锈钢管、高压锅管、核电用管、油井管、精密合金管、高温合金管、钛合金管、复合钢管等专业化生产线,中国钢管产量已经达到较高水平。但中国在高端钢管产品上还存在 一定差距,主要体现在研制少、仿制多,材料的冶金质量不稳定,纯净度低,合金成分波动大,生产工艺控制不严,影响材料的冶金质量。这些差距导致国内厂商主要集中在中低端产品的制造上,高端产品市场依赖进口产品情况依然存在。

④从国际层面分析:当钢管总量达到一定规模后将稳定在某数量级波动,钢管总产量比较平稳,但特殊(高端)钢管占比将上升,带动钢管行业由弱向强逐步转变。中国需要更多高强度、耐磨、耐冲击、耐疲劳、耐腐蚀的钢管等新品种,满足钢管下业的发展需求。

特殊钢管是指具有特殊的化学成分和冶金质量要求,特殊的组织形态及性能,采用特殊的冶炼、加工、热处理装备工艺生产,用以制造特殊装备及特定的使用环境的钢管产品。产品需求特点是:高品质、批量小、多品种、多规格、专业化强、生产工艺复杂、加工难度大、市场辐射面窄、对供应商要求严等。产品广泛应用于机械、能源、电站(火、核)、管网、汽车、国防、化工、船舶、海洋工程等经济建设。它既是一个国家钢管工业生产制造水平的标志,也是国家综合实力的基本保证。基于国内目前钢管行业发展趋势,参考借鉴发达国家钢管产业发展历程,笔者认为中国高端钢管产业“十四五”或迎来发展期。

2019年中国钢管产量达到8417.6万吨,但行业集中度仍相对较低。2016年10月,工信部发布的《钢铁工业调整升级规划(2016-2020年)》指出,要推动钢铁行业龙头企业实施兼并重组。根据中国钢管行业统计数据分析,2019年钢管行业集中度前五家为34%;前十家为43%,与2015年相比分别提升13%和14%(表3)。兼并重组空间较大,产业集中度有待提升,行业要进一步推进企业兼并重组。

另外,产业集中度较低导致出口存在相互压价、恶意竞争等问题,同时行业还频繁遭受“双反调查”。中国支持鼓励钢铁企业进行跨区域、跨行业、跨制度的兼并重组,有效提高行业集中度。在考虑战略整合的同时,专业化整合可能对高端产品的生产、质量的提升和市场竞争力更有利。

为更好地发展钢管产业,中国可以借鉴参考国外好的经验,同时宣传推广国内成功企业。从近年国外钢管企业的发展状况和对标分析,可以看出优势企业具有如下特点:

①生产专业化,根据专业化需要进行工艺、技术、装备的优化,建立专业化的技术体系和营销网络,创造国际品牌。

②形成合理规模,钢管生产规模的确定是为了实现效益最大化,提高资源利用率,提高国际竞争力和市场占有率。

③产品高端化,国外著名钢管企业都把生产高端、高附加值产品作为主要目标,不断增加这些产品的比例,避免同质化、低水平的竞争,如Tenaris、Val l ourec、JFE等国际知名钢管公司。

④产品深加工,对于钢管产品的个性化服务和深加工、产业上下游的合作等,发达国家的钢管企业都非常重视。

1)在中国钢管行业高质量发展的情况下,在保证数量的同时,质量要求逐步的提升,钢管行业也面临着相应的转型和结构调整。首先是面临着资源短缺的情况,为此要及时做好内部结构调整。其次是要加强技术创新突破,增强智能制造的融入,从而使中国钢管工业的生产链能够更加完善,提高资源的利用效率,降低生产所带来的成本,提高国际市场竞争力,进而提升钢管产品在国际高端市场上的占比。

2)在经济全球化时代下,中国的钢管行业不论是在生产还是产品的质量上都有较大的提升。中国钢管产品出口(特别是高端产品)不仅仅彰显了中国钢管的强大,而且表现出了中国生产技术水平的提高,也在国际市场上得到认可,从而使中国钢管行业在国际市场的占有率呈稳步增长态势,同时也给公司能够带来相应的效益,彰显了中国钢管行业的成熟以及在国际市场中的相应地位。

3)在当前全球经济放缓,同时有些国家大搞单边主义、贸易保护主义的形势下,传统国际循环明显弱化。中国将加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。形成较为强大国内市场,构建新发展格局。坚持扩大内需这个战略基点,加快培育完整内需体系,把实施扩大内需战略同深化供给侧改革结合起来,以创新驱动、高质量供给引领和创造新需求,全方面促进消费。在这种情况下,中国钢管发展之路或将更看重提质,而非单纯的增量,并完善国内产业链建设以保障供给端的提质升级。

4)“十四五”期间钢管行业要关注产品质量、产品性能、产品结构。行业发展,质量为先,没有高质量,就没有品牌,没有品牌就没有竞争力,没有竞争力就没有市场占有率,没有市场占有率就有没有效益。力争“十四五”中国钢管工业基本形成产业布局合理、技术装备先进、质量品牌突出、企业融入智能化、具有全球市场竞争力的发展格局,实现向高水平发展的历史性跨越,引领全球钢管工业发展。

扫描进入手机站

扫描进入手机站